L’opération conjointe menée par les États-Unis et Israël contre l’Iran le 28 février dernier marque un tournant géopolitique majeur. Ses conséquences dépassent évidemment la seule question énergétique — et l’on ne peut qu’espérer que le fragile cessez-le-feu annoncé le 8 avril dure aussi longtemps que possible pour les populations civiles. Mais cela ne doit pas nous empêcher de penser ses effets sur le système énergétique mondial, qui vit une crise que l’on peut déjà qualifier d’historique.

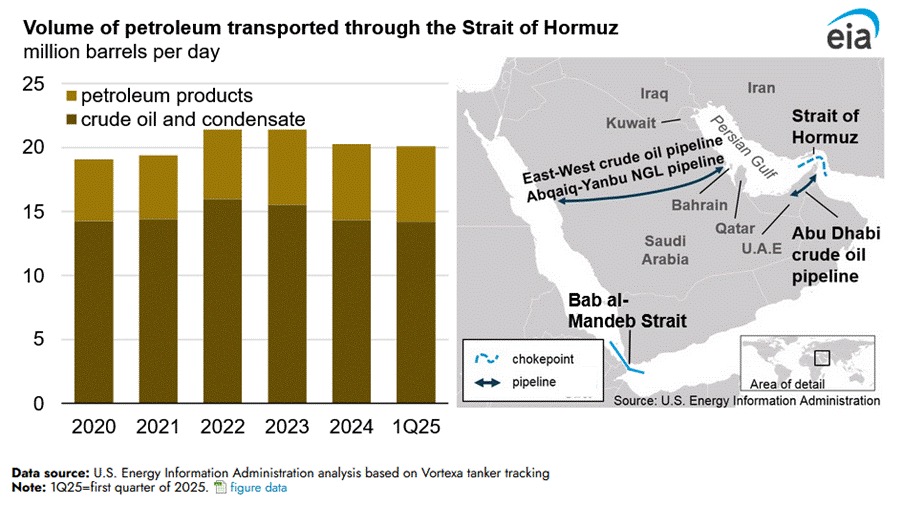

Au cœur de la crise se trouve le détroit d’Ormuz, entre l’Iran et Oman, par lequel transitent environ 20 % du pétrole consommé dans le monde et une part similaire du gaz naturel liquéfié (GNL). Or, depuis le début du conflit, ce flux vital s’est quasiment interrompu : le trafic de cargos transportant du pétrole et du GNL est passé d’une cinquantaine par jour à… deux. Le cessez-le-feu du 8 avril prévoit maintenant une réouverture du détroit sous contrôle militaire iranien, mais sa mise en œuvre reste chaotique : l’Iran a suspendu le trafic à nouveau dès le lendemain en réponse aux frappes israéliennes au Liban.

Autrement dit, ce que les autorités américaines qualifiaient de « goulot d’étranglement majeur » de l’économie mondiale a été bouché. Or, les alternatives y sont limitées : les deux oléoducs permettant de contourner Ormuz ne peuvent compenser qu’environ un tiers des flux habituels, et pour le GNL il n’existe pratiquement aucune solution.

Une crise qui dépasse le détroit

Mais la crise dépasse ce seul point de passage.

Les frappes iraniennes sur des infrastructures clés — la raffinerie de Ras Tanura en Arabie saoudite (la plus grande du pays) et le terminal de GNL de Ras Laffan au Qatar (plus grande usine de liquéfaction au monde) — ont directement affecté les capacités de production. QatarEnergy a ainsi dû déclarer la force majeure sur certains contrats pour une période de cinq ans.

Même une réouverture du détroit ne suffirait pas à rétablir rapidement les flux : une partie de l’offre mondiale est durablement endommagée. Le cessez-le-feu n’y change pas grand-chose à court terme : le redémarrage d’une usine de liquéfaction prend environ quatre semaines, ce qui rend illusoire toute reprise de production qatarie dans la fenêtre de deux semaines. Les cargaisons déjà chargées pourront certes transiter par le détroit rouvert, mais ces volumes seront loin de compenser les pertes accumulées.

En revanche, si la trêve devait faire long feu, une perturbation de l’approvisionnement qatari de plus de quatre mois suffirait à effacer l’intégralité des nouvelles capacités de GNL qui devait entrer en service en 2026.

Après que l’Agence internationale de l’énergie a pris la décision historique de relâcher 400 millions de barils de pétrole — la plus importante libération de stocks stratégiques en 52 années d’existence —, son directeur, Fatih Birol, a évoqué « une crise plus grave que les chocs pétroliers des années 1970 ».

Une onde de choc qui n’a pas encore atteint l’Europe

C’est en effet le premier exportateur mondial de GNL qui est partiellement à l’arrêt. Or, près de 40 % du GNL mondial sert à produire de l’électricité : il existe donc un risque de contamination réel au secteur électrique.

Le secteur aérien est également en première ligne : près de 40 % du kérosène consommé en Europe transite habituellement par Ormuz, et les derniers cargos à avoir quitté le Moyen-Orient avant le début du conflit ont désormais débarqué en Europe.

Ceci étant dit, l’augmentation des prix — bien que réelle — reste à ce stade relativement contenue : les prix du gaz sont aujourd’hui à environ 50 €/MWh contre 300 €/MWh au pic de la crise de 2022. Si l’Europe ne ressent pas encore pleinement le choc, c’est notamment parce qu’il existe une inertie physique : les cargaisons mettent plusieurs semaines à arriver en Europe, et les derniers volumes qataris sont encore en transit. La crise n’a, pour ainsi dire, pas encore débarqué en Europe.

La perte d’environ 80 millions de tonnes de GNL qatari implique une destruction équivalente de la demande mondiale, dans les mois à venir, probablement répartie en un tiers pour la Chine, un autre tiers pour l’Asie du Sud et du Sud-Est, et un autre tiers pour… l’Europe.

Les premiers impacts se concentrent aujourd’hui en Asie du Sud et du Sud-Est, où des pays comme le Pakistan ou le Bangladesh réduisent déjà leur consommation en fermant les écoles ou en augmentant leur consommation de charbon. Pour les pays les plus vulnérables, le risque d’une double crise énergétique et alimentaire est réel, via la hausse des coûts des engrais et du transport maritime.

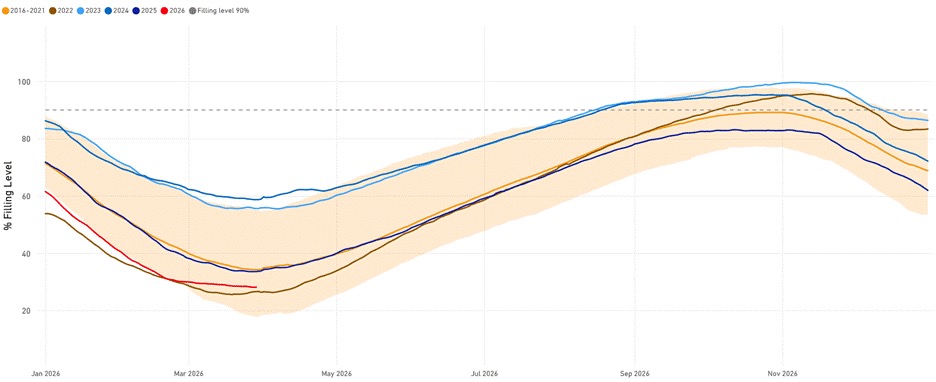

Pour l’Europe, le moment est critique : avec des stocks remplis à moins de 30 % à reconstituer avant l’hiver, la marge de manœuvre est étroite. L’Union va devoir importer davantage de GNL qu’en 2025 pour simplement atteindre des niveaux de stockage comparables.

L’ENTSOG, association des gestionnaires de réseau européens, souligne d’ailleurs dans son bilan prévisionnel pour l’été publié le 10 avril que chaque jour va maintenant compter : une injection débutant dès avril offrirait encore une certaine flexibilité au marché. Mais si les injections devaient trop tarder à démarrer, les niveaux de stockage risqueraient d’être insuffisants à l’entrée de l’hiver.

Cette phase de remplissage est d’autant plus cruciale cette année que l’UE doit mettre en œuvre la première étape de son plan visant à se passer totalement du gaz russe : à partir du 31 décembre, les États européens ne pourront plus importer de GNL russe.

Ormuz ou la fin d’une ère

L’ampleur des conséquences augmentera avec la durée de ce conflit. Or, il est malheureusement aujourd’hui impossible de la prédire, tant Donald Trump semble erratique et le cessez-le-feu fragile.

L’échec des négociations d’Islamabad ce week-end a d’ailleurs précipité une nouvelle escalade : ce lundi 13 avril, les États-Unis ont annoncé un blocus des ports iraniens, tout en précisant que les navires sans lien avec l’Iran pourraient continuer à transiter par le détroit d’Ormuz. Téhéran a qualifié la mesure de « piraterie » et prévenu que toute approche de navires militaires américains dans le détroit constituerait une violation du cessez-le-feu.

Résultat immédiat : le baril de Brent a repassé la barre des 100 dollars en ce lundi. La situation, selon certains analystes, se résume désormais à un entre-deux — ni guerre, ni paix — où chaque déclaration en provenance d’Ormuz, Washington ou Téhéran suffit à faire trembler les marchés.

Au-delà du cessez-le-feu, le détroit d’Ormuz a inexorablement changé de statut. L’Iran a confirmé la présence de mines dans la voie traditionnelle — celle longeant les eaux territoriales d’Oman — et souhaite ouvertement rediriger désormais les navires vers un corridor dans ses propres eaux territoriales. Ce « péage de Téhéran » impliquerait de se signaler aux Gardiens de la Révolution et de s’acquitter d’une taxe pouvant atteindre deux millions de dollars par navire — que l’Iran souhaite inscrire dans tout accord de paix définitif.

Même si les armes sont un jour rangées, la prime de risque « Ormuz » est désormais une donnée structurelle pour les armateurs, les assureurs et les acheteurs d’énergie du monde entier.

La crise actuelle illustre la transformation du paysage énergétique mondial. Les États-Unis ont théorisé une stratégie de « domination énergétique », fondée sur leur puissance pétrogazière. La Chine, de son côté, a construit progressivement une stratégie de sécurité énergétique reposant sur le contrôle de nombreuses chaînes d’approvisionnement de minerais critiques et de technologies propres.

Se dessine ainsi un affrontement entre deux modèles, entre pétro-États et électro-États.

Et l’Europe se trouve ainsi prise dans un étau géopolitique : entre une dépendance persistante aux combustibles fossiles importés — notamment du GNL américain — et une dépendance croissante aux technologies bas carbone importées, en particulier de Chine.

Dès lors, la question n’est pas seulement de savoir si cette crise est la plus grave de l’histoire moderne. Elle est de savoir si elle sera enfin celle qui nous forcera à changer de modèle — et à sortir enfin d’un vasselage énergétique qui, crise après crise, déséquilibre nos économies et nos sociétés.